数字普惠金融热潮迎面而来

互联网+ 零壹财经 零壹财经 2016-11-24 阅读:52416

值得注意的是,也就是在2005年后,以Zopa、LendingClub、Prosper为代表的P2P网络借贷模式在欧美兴起,且之后迅速在世界范围内推广开来,2007年,我国典型的P2P网络借贷平台拍拍贷成立。

P2P网络借贷的发展某种程度上实践并推动了普惠金融的发展,且在如今引领了一股浪潮,当然,普惠金融绝不仅仅只包括P2P借贷。

漫长的历史进程

事实上,普惠金融的实践经历了漫长的历史发展阶段,并在发展过程中屡经变迁。根据2016年5月发布的报告《普惠金融的中国实践:技术驱动变革》(宜信与哈佛商业评论发布),普惠金融最早的实践可以追溯到15世纪意大利天主教堂设立的当铺,其为社区中的穷人获得贷款提供了可能。20世纪70——90年代,现代小额信贷进一步发展,其覆盖的对象逐步扩大,并出现了向妇女提供小额贷款的项目与组织,例如孟加拉国的乡村银行、拉美的ACCION国际组织(ACCIONInternational)以及印度的自我就业妇女协会银行(SEWA)等。20世纪90年代到21世纪初,现代微型金融开始形成,一方面小额信贷向综合性的金融服务发展,另一方面更多的机构开始介入小额信贷和微型金融服务的经营。21世纪以来,互联网和移动互联技术的发展则为普惠金融的全面发展提供了可能。

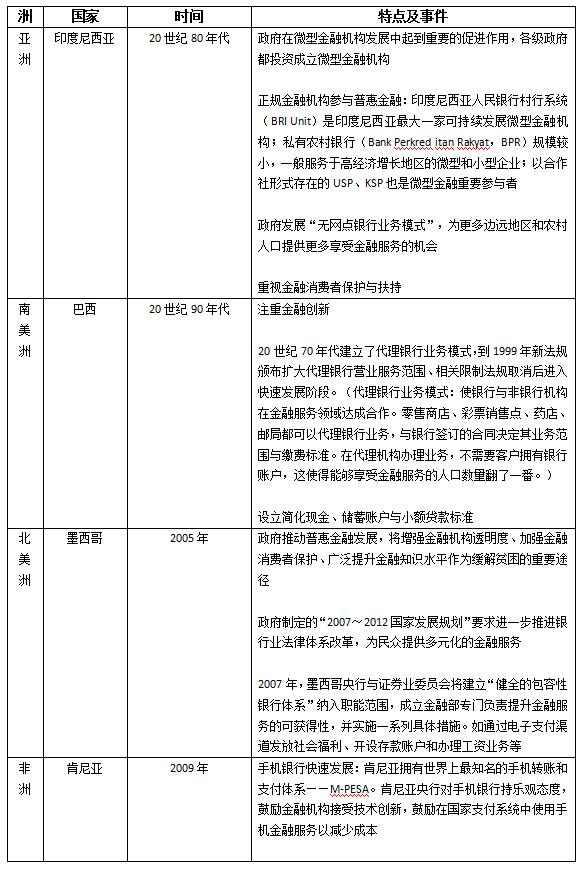

以下列举了部分国家普惠金融的实践案例:

普惠金融国际实践经验

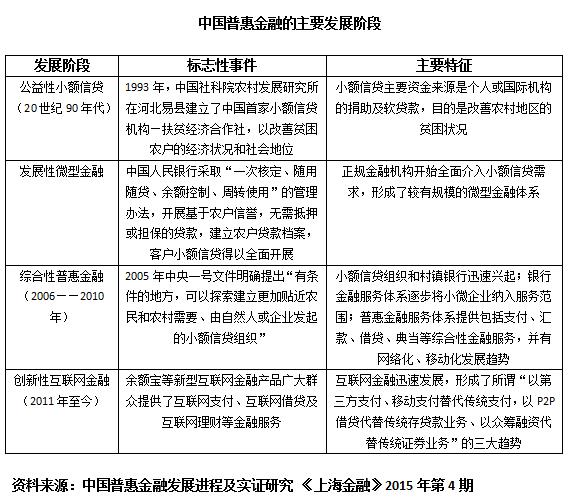

从我国的发展情况来看,改革开放之前,普惠金融出现了农村信用社等形式的初级萌芽,90年代初正式开始了其发展进程,有研究资料将我国迄今为止的普惠金融实践历程(按照国际发展经验)划分为四个阶段,即公益性小额信贷、发展性微型金融、综合性普惠金融和创新性互联网金融。

具体情况如下图所示:

整体情况是,无论在国内还是在国际,第四阶段的发展正在焕发着相当的活力。

数字普惠金融的快与变

普惠金融的发展经历了一个逐步深化的过程,国际上最初的关注重点是银行信贷的可获得性,但是近年来,国际组织的关注视角内涵更丰富、维度更多元,已经涵盖了支付、存款、贷款、保险、养老金和证券市场领域,而实现金融服务的方式也更加多元,如发展手机银行、银行代理、发展小额存款、小额贷款、小额保险,降低国际汇款成本,完善征信和支付体系,加强金融诚信体系建设,推进数字化金融创新等等。

普惠金融之所以缘起并发展,最深层次的原因是金融排斥(特指的是银行关闭分支机构而影响了民众对银行服务的可获得性(Leyshon和Thrift1993、1994、1995))

也就是说,因为各种因素的影响,大量的人口被排斥在正规金融服务门槛之外,如美国历史上的“划红线”拒贷现象。(注:20世纪30年代,美国房主贷款公司(HomeOwners’LoanCorporation)在联邦住房贷款银行委员会的指示下,对美国较大城市及周边地区进行了信用等级评定。那些被视为风险大的社区在地图上会被红线圈示出来,私人银行则根据这样的地图做出是否贷款的决定。当时,白人社区一般不允许其他种族的或具有非主流宗教信仰的家庭入住,因此“红线区”就意味着是少数族裔以及穷人的聚居地。对于那些居住在“红线区”的家庭来说,他们能否获得住房抵押贷款与他们的收入情况并没有太大的关系,起决定性作用的是其居住地。)

世界银行2012年的数据估计,当时全球大约有27亿成年人得不到任何正规的金融服务。

从我国来看,2007年,网贷行业起步,并在短短几年时间内在国内兴起并快速发展,2012年末,我国的P2P借贷平台已经超过200家,可统计的平台当年线上累计交易额超过100亿元,而P2P网络借贷兴起的初衷就是服务没有被银行覆盖到的人群。

大约处于同一时期,也就是2013年6月,余额宝的出现使得互联网金融迅速引发社会关注,同时带来的是移动支付、互联网理财的迅速发展,其之所以引发轰动,内在原因是产品设计及理念的互联网化、体现出的平等性与可得性,关键还是释放了人们的金融服务需求,这似乎是普惠金融的概念,且在发展过程中被冠以数字普惠金融的定语。

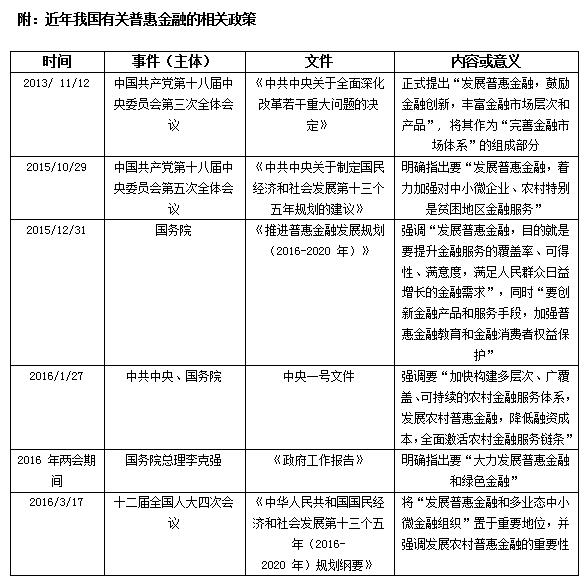

就在今年,我国推动并参与制定的《G20数字普惠金融高级原则》在G20杭州峰会上正式通过,得到了国际社会的普遍认可,数字普惠金融的发展已经引起了国际社会的共鸣。

时至今日,可以毫无疑问的说,我国数字普惠金融的浪潮正迎面而来。银行等正规金融机构在感到发展危机的同时正在积极拥抱互联网,如整合资源、搭建一站式金融服务平台;与互联网企业加强合作,竭力构建一种共生共利的互联网金融生态环境等。

互联网金融企业则加强创新,利用互联网技术、大数据等拓宽金融服务的边界,将金融产品及服务触达到农村、低收入阶层、中小微企业等相对边缘的群体等。

技术驱动普惠金融

传统金融机构由于需要依托实体网点、人员队伍成本高昂、且覆盖范围有限,所以往往很难为弱势群体(如农村居民、城市低收入群体、小微企业等)提供平等的金融服务和合适的金融产品,同时传统金融机构为弱势群体提供的业务模式也很难做到可持续。

不过,技术的革新正在推进着普惠金融向广泛性和可持续性发展。

目前,云计算、大数据、智能终端和物联网等技术革新已经形成一种新的力量。

具体分析来看,金融中介机构最重要的功能是解决金融交易对手方信息不对称问题。传统金融机构往往看中大型机构而忽略中小型机构,重要原因是成本太高。

在普惠金融领域,资金供给与需求双方往往主体数量多、信息透明化程度低、单笔资金供应量小,如国内的网贷平台拍拍贷,其笔均借款额度大约只有4000元,日均交易额超过5000万,这就会增加信息处理的难度和成本,而只有依靠计算机、云计算等技术带来的强大计算能力和储存能力进行批量化处理,才能有效解决普惠金融进入门槛的问题。

从征信层面来看,贷款的核心问题是信用风险管理,然而,上述提到的弱势群体往往缺失传统信用信息,传统的征信体系已经无法满足其金融需求的需要,因此,市场上出现了基于大数据征信技术的贷款服务,大数据相较于传统征信有更广泛的数据,因而能囊括广泛的受众群体,以典型的芝麻信用为例,其已经广泛用于各个领域,为诸多用户进行信用打分。

从支付清算来看,这是大多数金融创新工具的基础,但从目前来看,我国很多乡镇等仍然存在金融服务空白,因此,普惠金融的推广需要将均衡城乡支付服务资源配置作为突破口,事实情况是,支付宝、微信等支付工具正在不断下沉,且不仅在国内拓展范围,也已经走出国门,瞄准国际市场。

与此同时,央行也有动作,如以政府转移支付为切入点,便利农民在金融机构开户、办卡、实现惠农补贴直接入户。数据显示,截至2015年年末,农村金融机构开立的个人银行结算账户33.04亿户,人均结算账户3.55户,此外,也在扩大支付清算网络的覆盖面,如推动涉农金融机构开展银行卡助农取款服务、农民工银行卡特色服务等,目的是构建便利农民群体的零售支付体系;还鼓励金融机构创新农村支付服务方式,发展适用于农村地区的非现金支付工具体系等。

尽管普惠金融在发展过程中,依托技术取得了一些成绩,基础设施也在不断完善,但仍然应该正视其存在的问题,毕竟漫长的历史过程中才取得缓慢发展,说明其存在的是痼疾,但这也是发展的动力,不乏有观点认为,我国的互联网金融走在世界前列(数字普惠金融应该包含互联网金融),例如,那些巨头们(包括蚂蚁金服、京东金融等)也已经开始对外输出已有的金融服务能力,事实情况是,数字普惠金融的浪潮不仅在国内激荡,在国际上也已经激起了浪花。

来源:公开资料 零壹财经整理

所属专题

相关文章

用户评论

所有评论

-

-

挺好!

0

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约