调查显示:今年全球FinTech领域风险投资总额难超去年,亚洲表现抢眼

互联网+ 共享财经 · 区块链新金融 2016-11-16 阅读:3644

尽管放眼全球范围来看风险投资对于FinTech公司仍然保持较高的兴趣,但是由于市场的不确定性,投资者们在2016年第三季度大多采取了较为保守的态度。就此,毕马威联手CB Insights发布2016年第三季度全球FinTech领域风投分析。

本年第三季度FinTech领域金融趋势

FinTech领域风投的交易数目和总价值在2016年第三季度都呈下降趋势,这很大程度上归因于缺少10亿美元以上的大额交易。16年第三季度的总投入资金不到15年第三季度的一半。

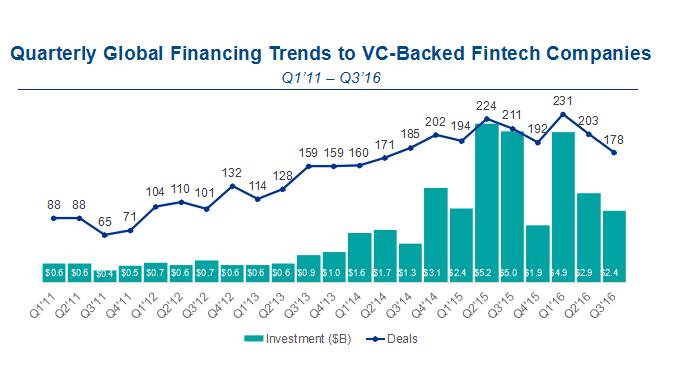

尽管FinTech融资较前季度呈下降趋势,但是年初至今的趋势是积极的。VC投入的总量可能不会超过2015年的145亿美元的巅峰,但是16年前三季度的投资已经超过了2011年到2014年的年度融资总和了。

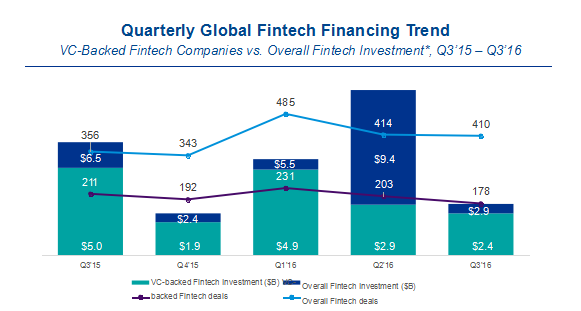

据毕马威统计,2016年第三季度风投支持的FinTech公司共筹集24亿美元,交易有178笔,所有FinTech领域的投资共计达到29亿美元,其中由风投支持的比例高达83%,而且总交易量中有43%的都是在16年第三季度当中。

本年第三季度FinTech领域金融趋势

FinTech领域风投的交易数目和总价值在2016年第三季度都呈下降趋势,这很大程度上归因于缺少10亿美元以上的大额交易。16年第三季度的总投入资金不到15年第三季度的一半。

尽管FinTech融资较前季度呈下降趋势,但是年初至今的趋势是积极的。VC投入的总量可能不会超过2015年的145亿美元的巅峰,但是16年前三季度的投资已经超过了2011年到2014年的年度融资总和了。

据毕马威统计,2016年第三季度风投支持的FinTech公司共筹集24亿美元,交易有178笔,所有FinTech领域的投资共计达到29亿美元,其中由风投支持的比例高达83%,而且总交易量中有43%的都是在16年第三季度当中。

16年第三季度风投支持的FinTech公司筹集了24亿美元,但与15年第3季度相比,下降了52%。按照目前的趋势,2016年交易活动预计将比去年稍微下降。

16年第三季度得到风投支持的FinTech公司前30(融资共计17.5亿美元)

2016年3季度风投支持的fintech融资和交易持续下降

地域之差

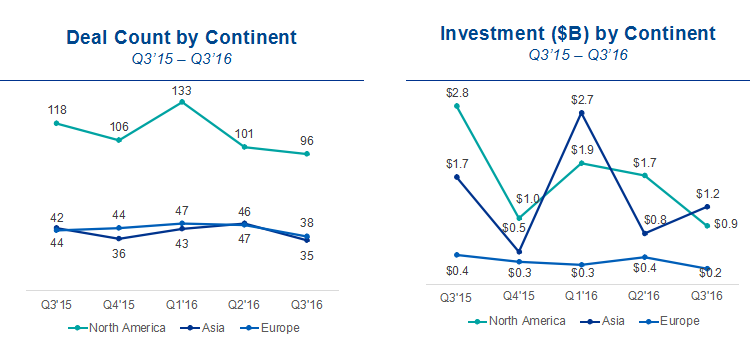

就地域而言,从总体上看,16年第三季度中,亚洲是唯一在FinTech融资领域有所提升的区域,而北美和欧洲的FinTech融资均有所下降。但是,以上三个区域在FinTech交易量方面都呈下降趋势,特别是北美的交易成交量不足100,创下五个季度以来的最低记录。

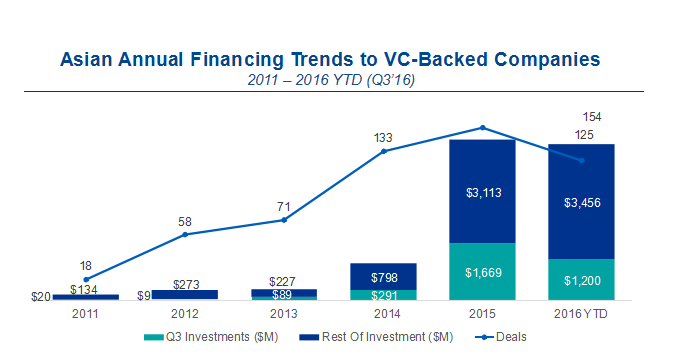

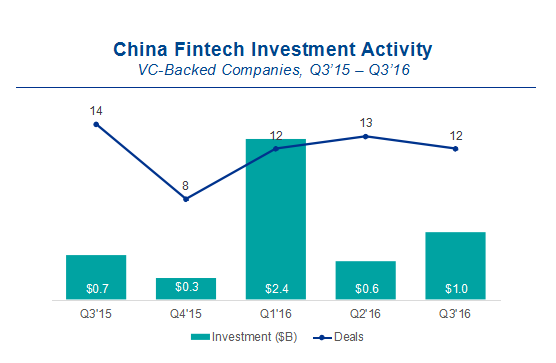

从地域来看,亚洲在FinTech领域的风投投入是破纪录的一年。16年第三季度是亚洲的闪亮之季,风投融资从上一季度的8亿美元达到第三季度的12亿美元,交易量达到了35笔。虽然亚洲FinTech交易量降至五季度以来的最低值,但融资比16年第二季度增加50%。全球的投资人都在期待亚洲的FinTech融资能否长期超越北美,虽然现在盖棺定论为时尚早,但是由于市场的不确定性等因素,北美或能迅速进步。亚洲此番领先,企业参与度提高的因素不可或缺。

亚洲的FinTech年度投资已经几乎与2015年总量相等。亚洲FinTech风投投入上的峰值和谷值的出现都要是因为10亿美元以上的大型交易。例如在本年度第一季度,陆金所和京东金融几乎就占了亚洲FinTech融资的半壁江山。但总体来看,亚洲第三季度12亿美元的FinTech风投融资和35笔的交易量是值得肯定的,且就季度比较而言,亚洲的FinTech融资当前的运营率已经超过2015年总值的30%。值得一提的是,本季度,中国的FinTech公司表现尤为亮眼。

对比之下,美国和英国的表现则差强人意,部分是因为英国脱欧以及美国大选事宜给市场所带来的不确定性。在美国,虽然交易次数仍高较多,但由于较小的交易规模导致季度投资不到10亿美元。

北美地区FinTech风投融资9亿美元,相比15年第三季度下降了68%,交易成交量为96笔。其中,加州FinTech交易量上升,但融资下降。而纽约fintech的融资和交易连续第2季度下降,达到5个季度最低值。

欧洲地区FinTech风投融资2.3亿美元,交易量为38笔。在欧洲和英国,由于英国脱欧造成的市场不确定性,传统的FinTech重地却遭遇交易数量和总投资的双重下降,但是德国FinTech领域在今年却逐步迈入正轨,超越了英国。本季度中,新加坡金管局(MAS)与瑞士金融市场监管局签署FinTech合作协议,支持双方的FinTech初创企业。欧洲内部的金融监管机构之间还没有出现直接合作,但是FinTech组织和其他团体之间的合作呈上升趋势。银行与FinTech领域的合作也愈发频繁,且大型企业参与度提升。

行业之分

在过去几个季度中,支付和借贷仍然是全球领先的FinTech子行业,而且持续吸引了相当多的风投注意力,尽管还有其他子行业也有饱和市场的迹象。

其他领域,包括监管科技(regTech)、区块链、数据和分析,以及保险科技(InsurTech)也都在慢慢崛起。

《金融科技的脉搏报告》(The Pulse of Fintech Report)详细地呈现了各种趋势和数据,从全球范围内的产权交易到风投支持的fintech公司。关于数据的完整定义请参阅该报告的87页。

尽管fintech领域囊括了各种各样的公司、商业模式和技术,大体上可将各种公司分为几个关键的垂直领域,包括:

贷款技术:所列的借贷公司主要包括p2p借贷平台,以及使用机器学习技术和算法来评估信誉的保险公司和借贷平台。

支付/计费技术:支付和计费技术公司的服务范围包括从提供解决方案来简化支付过程,到开发订阅计费软件工具的付款卡。

个人金融/财富管理:这些技术公司可以帮助个人管理私人账单、账目和/或信用,也能管理他们的个人资产和投资。

资金转移/汇款:资金转移公司主要包括一些在个人之间实现跨过资金转移的点对点(P2P)平台。

区块链/比特币:这里的公司主要包括一些分布式账本领域中重要的软件或者技术公司,从比特币钱包到为侧链保证安全性的提供商。

制度/资本市场技术:为银行、对冲基金、互惠基金或其他机构投资者等金融机构提供工具的公司。其范围包括替代性交易系统到金融模型和分析软件。

股权众筹:这些平台可以允许一批个人为一些提供股权的项目或者公司提供资金贡献。

保险科技:这些公司创造出新的承保、索赔、分配和经纪平台,提高了客户的产品体验,并将软件打造为一种帮助保险公司处理遗留IT问题的工具。

展望未来

从投资角度来看,FinTech的未来仍然十分乐观,预计在16年第四季度或者2017年会迎来大幅提升。投资者也有望更加自信,不再在意英国脱欧或者美国稳定性的顾虑。

在接下来的几个季度中,像人工智能、智能投顾都有望吸引更多投资者的注意,另外还有RegTech、保险科技等。同时,FinTech领域中,特别是区块链技术,将会受到更多的监管,投资者们会思考他们的资产何时或者说是否能够得到回报。相关的公司如果想要得到更多的融资就必须要展示出来真东西。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约