前海征信“老赖”数据报告:31-40岁的男性成为“老赖”可能性很大

互联网+ 零壹财经 零壹财经 2016-10-30 阅读:3643

日前,前海征信的大数据风控团队,根据掌握的金融数据分析并发布首份“老赖”报告。

这份报告将老赖人群进行了扫描,通过报告不难发现,31-40岁的男性用户成为“老赖”的可能性很大,同时这些老赖出现最多的省份是处于经济活跃的广东省。

实际上,减少逾期情况的关键在于贷前客户的选择,除了考虑到上文提到的逾期人群特征外,该报告还对用户的历史逾期情况进行了深入分析。

报告的一个重要的结论显示——历史逾期越严重,未来逾期的可能性就越大。

因此,大数据专家提醒网贷机构应对贷款申请人的过去逾期记录进行审查,尽可能多地获取申请人的贷款记录以及逾期记录。

当然,剖析“老赖”人群特征的同时,其作用也在于帮助互联网金融行业进行“老赖”之出现进行监控和预防。

逾期人群究竟长什么样?

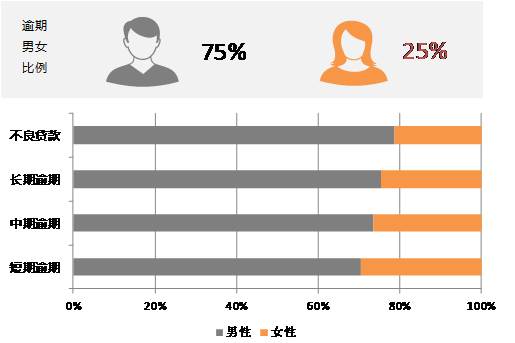

1.性别

从男女比例上看,总体上有信贷逾期历史的人群中男女比例约为7.5: 2.5,与申请贷款人群的男女比例基本持平,但是从逾期的严重程度上来看,男性比女性更易发生严重逾期行为。

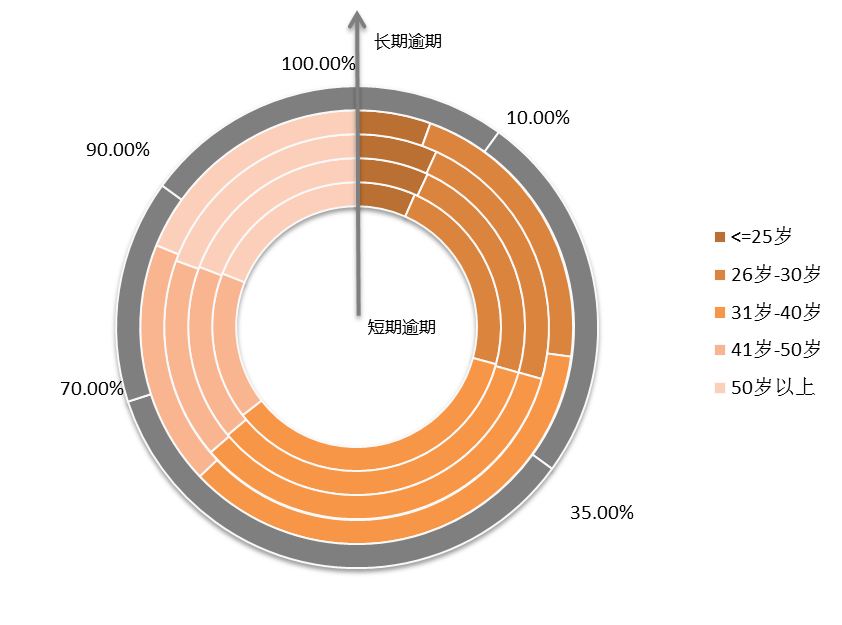

2.年龄

从总体来看,有逾期历史的人群中以31-40岁的人群为主,占比约35%。这类人群正处于家庭和事业上都对金钱比较紧缺的状态,更容易发生逾期。低于26岁的年轻人由于信用历史都较短,所以占比最小。对于这群人,做信贷审批的时候往往需要结合对方的学历学籍或者父母的经济状况来进行还款能力的评定。而这类年轻人也恰恰是最需要有意识地去及早建立并维护好自己良好信用的人群。

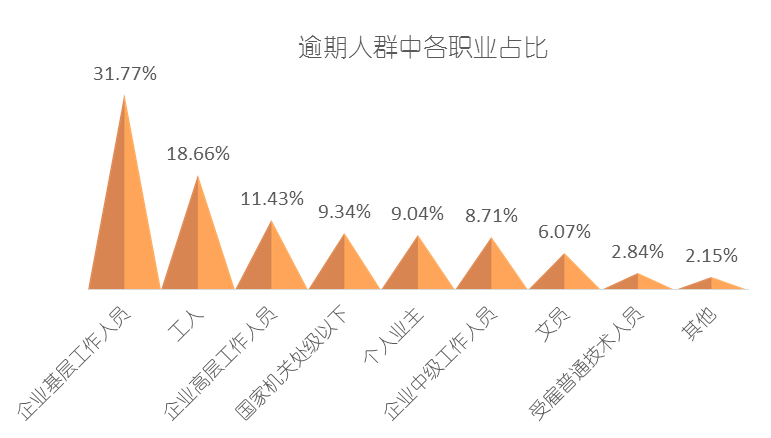

3.职业

在逾期人群总体中,企业基层工作人员的占比是最高的,达到30%以上,这类人群收入较低,但对金钱的需求量较大,并且工作性质相对不稳定,发生逾期的可能性也就相对较高。因此网贷机构对客户资料进行审核时,应加强对工作单位的审核,应根据真实工作单位情况以及固定收入来确定发放贷款的金额。

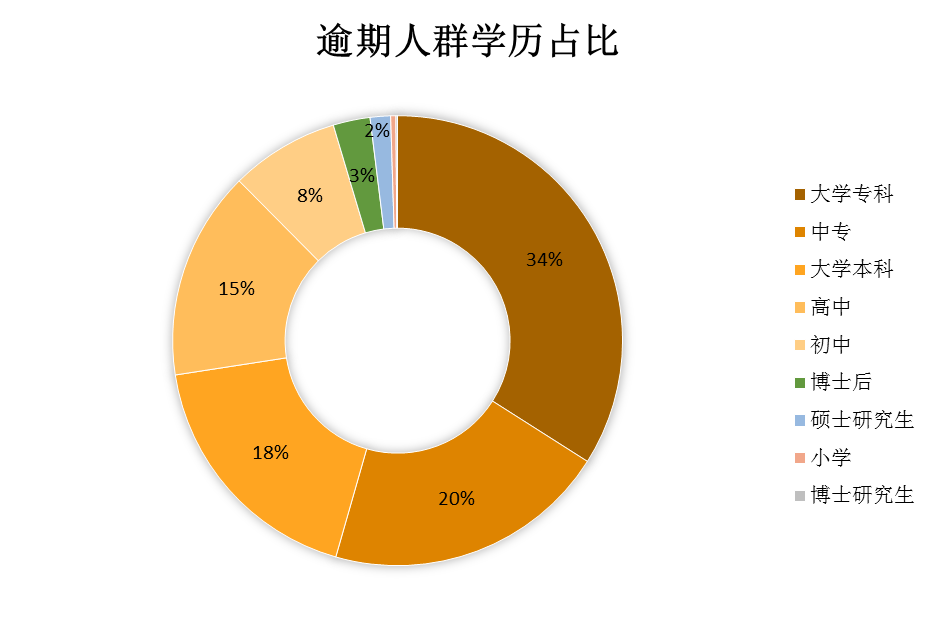

4.学历

从逾期人群总体来看,学历为大学专科的人群占比是最高的,达到将近35%。这类人群的收入可能相对不稳定,具有较大的还款压力,因此逾期的可能性也较大。网贷机构应对大学专科学历的申请者进行严格把关,结合其他相关因素如年龄、职业等来确定申请贷款的发放。

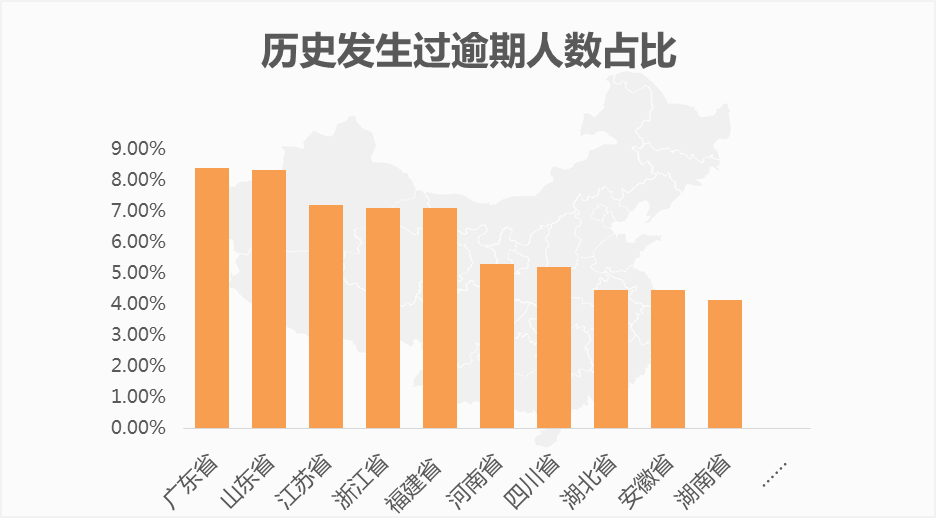

通过地域的分布情况来看,逾期人群中广东省的占比是最高的,占比达到8%以上。广东省是贸易大省,当地人群金钱业务往来较多,借款的需求较大,但由于贸易往来的不确定性,导致还款的及时性较差,从而逾期人数较多。网贷机构应根据地域分布的不同,对贷款额度进行不同的划分,来满足不同省份的特征。

历史逾期会对未来的逾期产生影响吗?

风控是网贷机构生存发展的根本,逾期是衡量一家网贷机构风控水平的决定性指标之一。逾期数据不仅会增加机构催收的成本,还会影响投资人行为。逾期人数越多,投资人会对机构的风控水平产生质疑,继而机构吸引的投资金额会相应减少,导致周转不灵的现象。因此机构要提高风控水平,减少逾期情况。

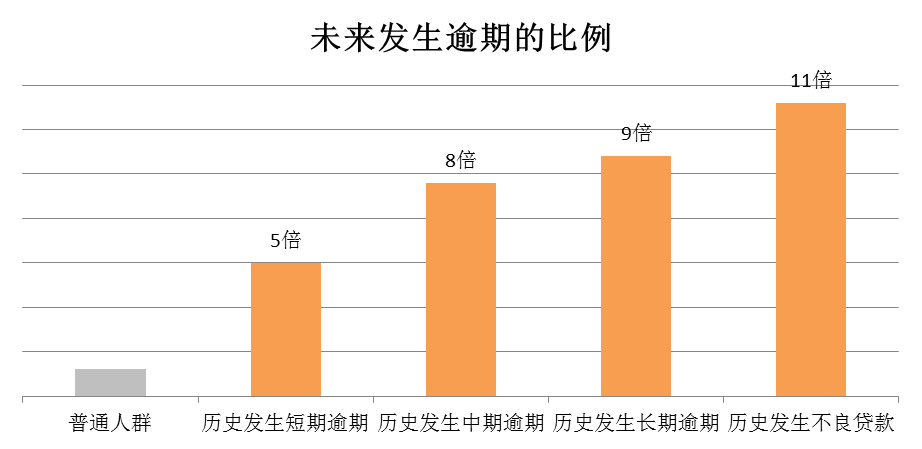

研究表明,历史逾期越严重,未来逾期的可能性就越大。历史发生过短期逾期的客户未来两年内发生逾期的概率是普通客户的5倍,历史发生过中期逾期的客户未来两年内发生逾期的概率是普通客户的8倍,历史发生过长期逾期的客户未来两年内发生逾期的概率是普通客户的9倍,历史发生过贷款不良的客户未来两年内发生逾期的概率是普通客户的11倍,可见贷款申请人的过去行为会对未来行为产生很大的影响。因此网贷机构应对贷款申请人的过去逾期记录进行审查,尽可能多地获取申请人的贷款记录以及逾期记录。

近年来,网贷机构的出现,解决了很多个人以及中小微企业的融资难题,网贷也已经成为互联网金融中的重要版图之一, 然而网贷行业相比传统金融贷款机构面对更多的行业信息的不对称。

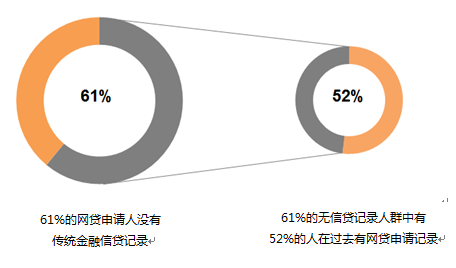

前海征信数据研究表明:最近一年进行网贷申请的贷款的人群中,有61%的人此前没有传统金融的信贷记录,这些没有传统金融信贷记录的人中有52%的人此前有网贷记录。

在进行分析发现,历史网贷逾期记录的人在未来发生网贷逾期的概率高于历史传统金融逾期人群。

所以众多合作机构基本上都通过前海征信的逾期人群补充数据,帮助降低近六成的不良贷款率。

未来,随着国家政策的扶持,网贷行业迎来新的机遇。但机遇的同时也伴随着挑战,经营不善者会被整个行业淘汰出局,因此对风控的把关显得尤为重要。只有全面了解逾期人群的特征,才能高效提高风控能力,在瞬息万变的网贷行业中立于不败之地。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约