互联网银行无法吸收存款?看网商微众如何突破账户限制

互联网+ 南瓜 零壹财经 2016-10-28 阅读:4297

吸收存款、发放贷款是银行最传统的业务。互联网银行因为远程开户受到限制,Ⅱ类账户不能直接存取现金,被很多人解读为:“互联网银行不能够吸收存款。”

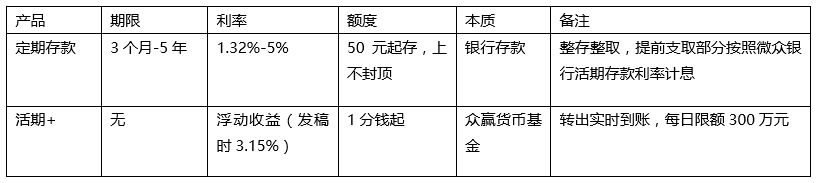

然而笔者发现,近期网商银行接连推出了“随意存”、“定活宝”等理财产品,产品介绍中称,其二者本质为三年期定期存款,风险为零;微众银行也在前不久上线了自己的定期存款产品,整存整取,可存时间为3个月、6个月、1年、2年、3年及5年,利率最高年化5%。这究竟是公然违规还是另有天地?

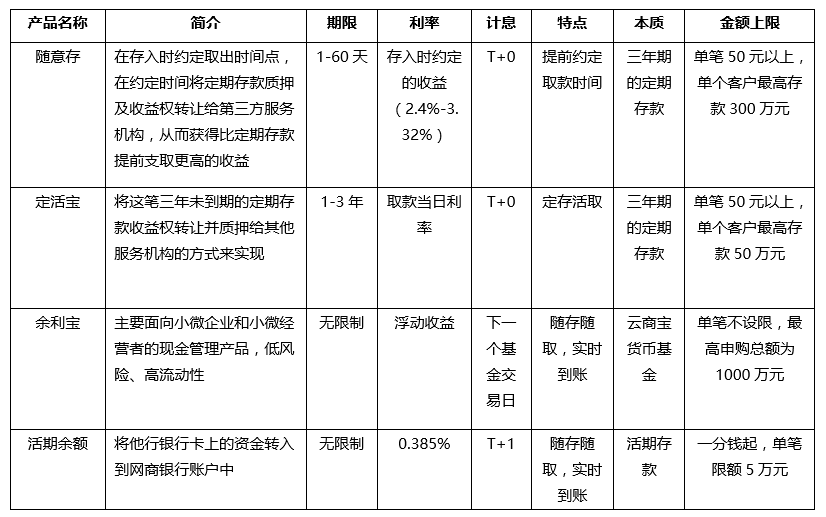

网商银行的理财产品:

自网商银行上线“定活宝”后,市场反响似乎不错,现在想购买定活宝,每天需要靠抢才行,还不一定抢得上,限时又限量。前几日网商银行趁热打铁,再次推出了一款新的存款类理财产品——随意存。

官方介绍是,随意存是用户自主约定持有期间的银行存款,将钱存入随意存时,实质上是在网商银行存入了一笔三年期定期存款,并在约定时间将定期存款质押及收益权转让给第三方服务机构,从而获得比定期存款提前支取更高的收益。

换句话说,随意存可以算作定活宝的“升级版”,因为这款产品和定活宝一样,本质都是三年定期存款,零风险。从投资者的角度来讲,主要区别在于两点:

1.随意存需要提前约定取出时间,而定活宝可以随时存取。

2.随意存的利率在存入时已确定,可预知收益,而定活宝的利率为取款当天的利率,收益不可预知。

微众银行的主要理财产品主要有:

虽然微众银行APP上的理财产品众多,但是多为代销的基金及保险等,在这里不做梳理。值得注意的是,微众银行在定期存款介绍中提及“我行活期存款利率”这一名词,而在微众银行APP中,并没有显示活期存款利率具体数值,也不存在活期存款的入口,其名为“活期+”产品本质是货币基金,笔者猜测未来微众银行是否也将要推出活期存款了呢?

互联网银行吸收存款是否合规?

笔者找到了网商银行开业的银监会批文:

中国银监会浙江监管局《关于浙江网商银行股份有限公司开业的批复》显示,浙江网商银行核准金融业务范围为:吸收公众存款;发放贷款;办理国内外结算;办理票据承兑与贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;买卖、代理买卖外汇;提供担保;代理收付款项及代理保险业务;经国务院银行业监督管理机构批准的其他业务。

同为互联网银行的微众银行核准经营范围为:吸收公众、主要是个人及小微企业存款;主要针对个人及小微企业发放短期、中期和长期贷款;办理国内外结算;办理票据承兑与贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;买卖、代理买卖外汇;从事银行卡业务;提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务;经国务院银行业监督管理机构批准的其他业务。

也就是说,互联网银行不是不被允许吸收存款,相反,“吸收存款”被放在了核准经营范围内的第一位。

《中华人民共和国商业银行法》第一章第三条规定,商业银行可以经营下列部分或者全部业务:

(一)吸收公众存款;

(二)发放短期、中期和长期贷款;

(三)办理国内外结算;

(四)办理票据承兑与贴现;

(五)发行金融债券;

(六)代理发行、代理兑付、承销政府债券;

(七)买卖政府债券、金融债券;

(八)从事同业拆借;

(九)买卖、代理买卖外汇;

(十)从事银行卡业务;

(十一)提供信用证服务及担保;

(十二)代理收付款项及代理保险业务;

(十三)提供保管箱服务;

(十四)经国务院银行业监督管理机构批准的其他业务。

经营范围由商业银行章程规定,报国务院银行业监督管理机构批准。

可以看出,微众银行的经营范围与普通商业银行几乎完全相同。网商银行略有差异,缺少了“从事银行卡业务”、“提供信用证服务”、“提供保管箱服务”三项内容。

民营银行核准经营范围汇总

从已开业的六家民营银行的经营范围来看,民商银行和富民银行的经营币种仅限人民币,网商银行缺少三项服务内容,微众银行、华瑞银行及金城银行或因为开业时间较早,获批范围最为全面。笔者猜测,或因监管机构对民营银行在整个金融市场中的定位及作用逐渐清晰,对其经营范围进行了更为明确的限定。

账户限制问题

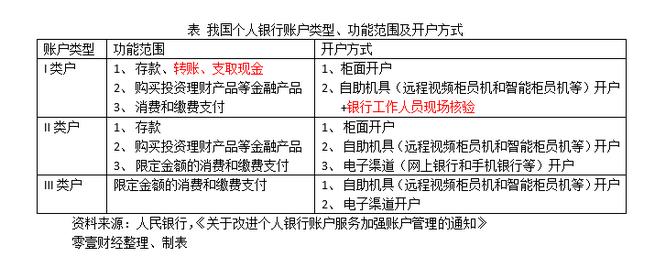

2015年12月25日,央行在官网发布《关于改进个人银行账户服务加强账户管理的通知》(下称通知)。在现有个人银行账户基础上,增加银行账户种类,将个人银行账户分为Ⅰ类银行账户、Ⅱ类银行账户和Ⅲ类银行账户(以下分别简称Ⅰ类户、Ⅱ类户和Ⅲ类户)。

作为互联网银行,由于没有柜面,没有工作人员对个人的开户申请进行现场核验,远程开户受到限制,其只能为公众开设Ⅱ类和Ⅲ类账户。

而该通知还规定:“银行不得通过Ⅱ类户和Ⅲ类户为存款人提供存取现金服务,不得为Ⅱ类户和Ⅲ类户发放实体介质。”——互联网银行目前无法获得个人的现金存款,且不能发放实体银行卡。

“Ⅱ类户与绑定账户的资金划转限额由银行与存款人协商确定。”——通过其他合作银行的Ⅰ类账户转入互联网银行的Ⅱ类账户中来,并且在接受传统银行用户转来的资金时也面临种种限制。

可以看出,互联网银行的业务发展边界,主要受限于Ⅱ类账户的规定限制。远程开户没有开放,上述问题目前或无法得到根本解决。

不过通知显示,银行可通过Ⅱ类户为存款人提供存款、购买投资理财产品等金融产品、限定金额的消费和缴费支付等(最高不超过10000元)服务。也就是说,通知并没有对Ⅱ类账户购买理财产品的金额进行限定,这也是网商银行和微众银行曲线吸收资金的突破口。

以理财的名义 曲线吸收存款

综上所述,互联网银行不是不能吸收存款,只是由于分级账户的限制不能存取现金,因此网商银行和微众银行近期推出的各类定期存款产品,通过Ⅰ类账户和Ⅱ类账户之间的转账行为,凭借高于传统银行收益率的方式,吸引用户将他行银行卡中的资金转移到其互联网银行账户中,转化为自己的活期或定期存款。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约