微众银行:单月放贷量超过100亿,却没法直接吸收一分钱存款

互联网+ 南瓜 零壹财经 2016-10-17 阅读:5629

近日,微众银行再次发布最新运营数据。数据显示,截至2016年10月初,“微粒贷”累计发放贷款总金额超1200亿元,总笔数超1500万笔,最高贷款日规模超10亿元,最高日贷款笔数超11万笔。主动授信客户数超5000万,覆盖了全国549个城市,31个省、市、自治区。继今年1月份首次公布成绩单后,这至少是微众银行第4次公布微粒贷运营数据了。

规模效应初显 “微粒贷”平均单月放贷量超过100亿

今年5月15日,“微粒贷”一周年运营数据为累计发放贷款400亿元,距今仅四个半月,“微粒贷”发放贷款金额便已增加了800亿元。分析人士认为,以上数据说明微众银行的规模效应正在显现,微粒贷累积发放额突破首个100亿时,用时达到213天。而目前,平均不到一个月即可突破100亿。

备受瞩目的首批5家民营银行目前均已满周岁,相对于微众银行的高调,网商银行等四家民营银行则显得安静得多,据今年2月份的媒体报道,网商银行累计提供的信贷资金达到450亿元,今年6月网商银行公布一周年成绩单称,其累计提供信贷服务超过1400亿元,贷款余额230亿元。

不过,网商银行是一家为小企业服务的银行,其放贷对象是小微企业,而微众银行的客户群体为个人,因此,这里不得不提到的是阿里系2015年4月上线的“借呗”,最新数据显示,截至今年4月,“借呗”累计发放消费信贷约为494亿元。相比之下,作为成立仅一年半的新兴互联网银行,微众银行表现不俗。

微粒贷的发展为什么如此迅速?

微粒贷是微众银行面向个人的消费贷款产品。据其公布的数据显示,授信审批时间约为2.4秒,资金到账时间约为40秒。2015年5月,微粒贷登录手机QQ,并于同年9月上线微信端页面。受邀用户可在“手机QQ-我-QQ钱包-资金理财”及“微信-我-钱包”找到官方入口。

作为微众银行的拳头产品,微粒贷通过手机QQ和微信端均可借款,借助央行征信数据以及腾讯征信数据作为基础,面向个人放贷,最高额度达到30万元。此前微众银行公布的数据显示,微粒贷的逾期率低于0.3%。

从传统银行拿钱,无疑于两种,直接贷款和信用卡提现。银行贷款通常手续繁琐,流程冗长。对于普通人来说,非买房买车等人生大事,几乎不会选择银行贷款来满足日常生活的资金流动需要;而用传统银行信用卡直接提取现金,不仅要收取高额的手续费,并且当日计息,即便提前还款也不能够免除分期利息等等不便因素,使得人们从银行拿钱困难重重。从银行的角度来说,个人贷款单笔金额一般较小,银行能够赚取的利润不多,不太愿意做这类业务。

微粒贷和借呗等网络借贷产品,能够实现快速到账,支持随时提前还款不扣除多余利息,日利率均在万分之五,低于银行的现金分期费率,加之从手机端操作方便快捷等特点,满足了当下消费人群的借款需求。

传统金融业的特点就是信奉“二八定律”,80%的业务和存款来自20%的客户。而微众、网商两家互联网银行的特点就在于,站在了不同的视角,选择服务80%的长尾金融需求。当下已有不少观点认为这80%的长尾市场具有巨大的潜在能量。

微众银行——拿着银行牌照的中介?

微众银行APP显示,其理财产品主要有活期+(货币基金)、定期存款(整存整取)、微众金(黄金)、保险、基金等,却并没有我们常见的现金存款。

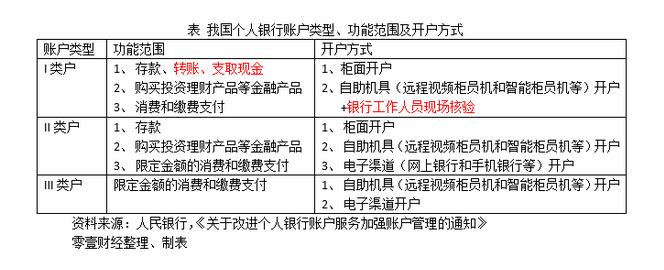

2015年12月25日,央行在官网发布《关于改进个人银行账户服务加强账户管理的通知》(下称通知),该通知将我国个人银行账户分为三类:

微众银行作为一家互联网银行,由于没有柜面,没有工作人员对个人的开户申请进行现场核验,远程开户受到限制,其只能为公众开设Ⅱ类和Ⅲ类账户。

该通知还规定:“银行不得通过Ⅱ类户和Ⅲ类户为存款人提供存取现金服务。”——微众银行无法获得个人的现金存款。

“Ⅱ类户与绑定账户的资金划转限额由银行与存款人协商确定。”——微众银行不仅不能吸收公众现金存款,在接受传统银行客户转来的资金时也面临种种限制。

就连微众银行的定期存款产品,也是通过其他合作银行的Ι类账户转入其Ⅱ类账户中来,再存为定期。作为一家不能直接吸收存款的银行,微众银行的位置略显尴尬,业内有声音称,微众银行实际是一家拿着银行牌照的中介机构。

不能直接吸收存款如何放贷?微众银行日前公布,微粒贷80%的贷款由银行提供。目前微众银行已与20家银行达成合作,其中12家有实际业务往来。

微众银行APP页面信息显示,目前支持微众银行绑卡的传统银行有:农行、广发、平安、光大、民生、工行、建行、中行、交行、中信、兴业、华夏、浦发、邮政、上海银行、华融湘江银行、江苏长江商业银行和东亚银行。

而我们常见的招商银行、北京银行等不在其列。2015年9月6日起,招商银行关闭了微众银行通过深圳人民银行金融结算中心的“核身”(验证身份系统)接口。业内有分析称,招商银行可能是担心微众银行“活期+”产品的高收益会分流本行存款客户等原因而终止合作。

一言不合就友尽,这种受制于人的感觉并不怎么好。微众银行除了与银行合作,还通过增加自有资本来争取更大的发展空间。

今年6月1日,深圳银监局发布公告同意微众银行通过增资扩股的方式,定向募集不超过12亿股的股份以扩大注册资本。

8月26日,深圳银监会批复深圳前海微众银行增资扩股。将微众银行的注册资本由30亿元变更为42亿元。工商注册信息亦显示,微众银行注册资本已变更为42亿元。增持完成后,腾讯合计持有微众银行12.6亿股,持股比例为仍然为30%。

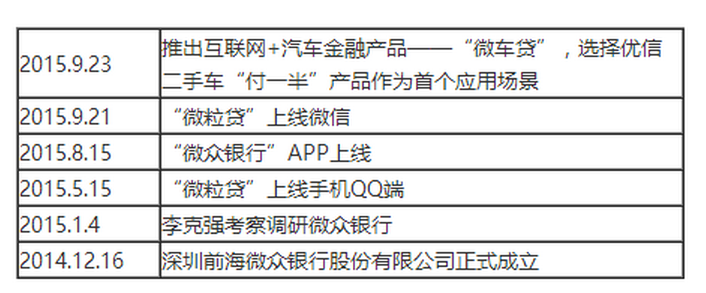

微车贷

微众银行目前的产品种类有三个:分别是微众银行APP,微粒贷,微车贷。

对于很多人来说,微车贷是较为陌生的。微车贷上线于2015年9月,选择优信二手车“付一半”产品作为首个应用场景。笔者测评发现,通过优信二手车APP,在“我的”页面申请“我的付一半”贷款资格,最快60分钟内反馈审批结果。选择“付一半”的方式买车,有以下三种还款方式:

低首付:首付小于50%,最低为30%,还款有24月以及36月两种月供方式选择。

低月供:首付约50%,24个月月供,尾款在24个月后一次付清或将车退还给优信。

无月供:首付大于50%,无月供,2年后尾款一次性付清或将车退还给优信。

微车贷低调到在优信二手车的官网界面几乎找不到其介绍。

其他成绩:区块链

在今年9月23日-24日举行的区块链国际峰会上,微众银行副行长兼首席信息官马智涛透露,微众银行与华瑞银行联合开发了一套区块链应用系统,可用于两家银行微粒贷联合贷款的结算、清算。该系统已在9月投入试运行,未来将与更多银行合作。

作为一家没有物理网点的互联网银行,微众银行80%资金来自其他银行,合作方式是联合放贷,每天涉及高额的利息、利率、本金清算和结算。目前微粒贷日利率为万分之五,年化利率为18.25%,其中合作银行可获取70%利息,微众获得30%利息。在这样的合作模式下,对微众银行来说,其与20多家合作银行之间的资金清算显得非常重要。

这就是区块链系统的用武之地。基于区块链分布式账本、共识协议管理、不可篡改、可追溯性等特性,业务交易过程中可同时完成清算步骤,而不必像传统那样需要在特定的时间段进行清算,节省了大量时间和人力成本。

微众银行大事记:

微众银行是国内首家开业的民营银行,由腾讯、百业源和立业等多家企业发起设立。于2014年12月获得由深圳银监局颁发的金融许可证,注册资本为人民币30亿元。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约