美团金融的千亿梦想如何实现?

互联网+ 爱分析 · 爱分析 2016-10-13 阅读:5072

美团去年4月正式进军互联网金融,当时王兴的目标是打造一个千亿资产规模的金融事业。然而,一年半过去了,美团金融在市场上并无任何声音。

近日,美团金融终于发声,宣布全资收购第三方支付企业钱袋宝。钱袋宝母公司是北京国通宝股份有限公司。工商信息显示,国通宝董事长已经变更为美团高级副总裁穆荣均。国通宝原大股东孙江涛、魏中华都已不再担任公司董事。

此次收购钱袋宝,将是美团金融千亿梦想全新的起点。爱分析认为,美团在小微商户金融领域拥有独特的优势,完全有机会在支付环节成为行业领头羊。而在消费金融领域,美团更适合开展现金贷款业务,充分发挥流量入口的优势。

美团的金融心

美团的金融心很宏大,因为其构建的O2O生态圈与电商平台的生态圈本质上是一致的。

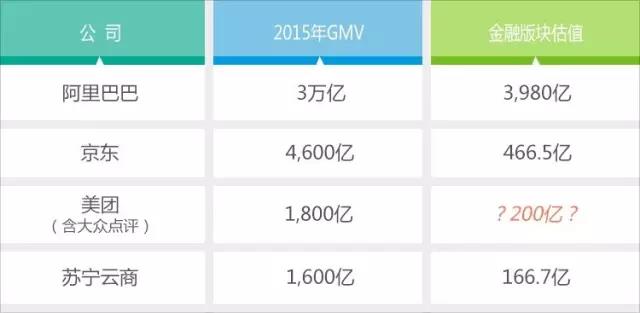

在美团的O2O生态圈中,一边是450万中小商户,另一边是6亿注册用户。在京东的电商生态圈中,一边是10万供应商,另一边是2亿活跃交易用户。二者区别只是销售品类不同。

如果阿里巴巴、京东可以搭建出百亿、千亿级别的综合金融平台,美团必然也不会放过这个机会。在与大众点评合并之后,美团GMV已经超过苏宁云商。作为千亿级GMV平台,王兴对于美团金融的要求至少也得超过苏宁金服吧。

大型交易平台GMV及金融版块估值,数据来源:财报,爱分析预测

迟到的支付牌照收购

由于定位综合平台,美团的金融业务版图预计将包括贷款(消费金融、供应链金融)、理财、基础设施(支付、征信)等三部分。

从逻辑上讲,要想做好金融业务,获取支付牌照搭建底层设施是第一步。

做支付业务,首先可以沉淀交易数据,为征信业务打基础。其次,支付业务的盈亏平衡点大约在500亿交易额,美团的GMV足可支撑支付业务获取一定利润。这也许是美团所有业务版块中最容易盈利的部分。

而去年4月就成立的美团金融却一直没有任何动作,着实令人费解。直到今年9月,美团才宣布全资收购支付公司钱袋宝。

现金捉襟见肘,无奈收购钱袋宝

在获取支付牌照时,美团面临两个选择,其一是买入干净的壳公司,其二是买入有实际业务的公司。

壳公司无疑是收购时的首选对象。一方面估值低,全牌照壳公司市场价5亿左右。而且收购之后无需过渡整合期,可以迅速开展业务。更重要的是,壳公司可以纯现金收购,无需稀释公司股份。

但对于现阶段的美团而言,现金流是生命线,5亿现金还是显得捉襟见肘。释放股份给壳公司又于心不忍,选择收购有实际业务的钱袋宝实属无奈。

钱袋宝最后一轮融资是在2015年1月,投后估值超过11亿,当年承诺净利润9,500万。但由于净利润无法达标,7月退回了一部分投资款。由于支付公司同质化竞争严重,钱袋宝今年利润大幅增长可能性并不大。我们预计此次并购的价格在11-15亿之间,且大部分是以发行美团股份的形式进行收购。

虽然付出的并购价格远远超过壳公司,但好在钱袋宝与美团的业务存在一定协同效应。

钱袋宝的主营业务是线下收单,也就是在线下小微商户中铺设POS机收取交易手续费。据悉,钱袋宝覆盖的小微商户已经超过120万,这部分商户与美团的目标商户有一定重合度。那么,钱袋宝积累了8年的交易数据都将为美团的信贷模型基础。

另外,钱袋宝原来铺POS机的模式依靠代理商。全国500家代理商每年从手续费中的分润比例超过30%。合并之后,美团庞大的地推团队有机会取代原有的代理商,从而大幅提高钱袋宝的商户覆盖率和净利率。

我们预计,整合完成后的钱袋宝净利润可以轻松突破亿元。从这个角度看,钱袋宝的并购价格并不算贵。

营销捆绑支付,小微商户金融服务异军突起

夯实基础工作之后,小微商户贷款预计将是美团信贷业务第一步。在没有支付业务之前,美团实际已经开展了相关业务,但实际进展不大。部分原因是,小微商户的贷款模型基础是交易流水,而通过美团订单量预测商户交易流水的准确性存疑。

在拥有了POS机、美团订单双重数据之后,小微商户贷款的信贷模型将更加可靠。这方面,美团可以参考银联商务的天天富POS贷。截至今年7月,天天富POS贷已经与中信银行、光大银行等十余家银行达成贷款合作,累计为超过25万商户发放1870多亿元贷款。

在研究支付领域时,我们可以清晰看到,服务于小微商户的支付公司都是依靠增值服务驱动交易规模增长。比如客户营销服务、T+0垫资服务、信贷服务等。而对于商家而言,美团提供的营销服务是胜于支付的刚性需求。或者说,美团是不可替代的,支付的备选服务公司却一大堆。

如果美团的营销服务与支付服务捆绑销售,美团金融很有可能在小微商户支付领域弯道超车,甩开原有支付公司。

分析到这里,我们也再次对美团迟迟没有收购支付公司表示不解。

消费金融勿学白条,参考微粒贷

在消费金融领域,美团的特点并不如小微商户领域那么突出。

第一,美团的消费场景意义不大。美团的消费场景主要是服务性场景,而非商品交易场景。服务场景标准化程度低,不利于消费分期业务开拓。

第二,美团的单次消费金额不高,意味着消费分期的转化需求也会很低。类似于京东白条的消费分期业务,对于美团而言意义不大。

现金贷款是美团更适合开拓的消费金融业务,这主要体现在获客上。在用户量方面,美团注册用户超过6亿,活跃交易用户也在亿级别。因此,在现金贷款获客层面,美团拥有绝对的低成本优势。

个人信贷风控模型是美团全新的业务,需要比较长时间的积累。因此,我们建议美团采取与微粒贷类似的白名单主动授信模式。对于可以控制风险的客群,率先尝试信贷。在模型逐步建立完善的过程中,拓展白名单人群数量。

在个人理财领域,美团的优势同样是流量入口。只要做好资产风控,在零售理财领域分一杯羹并不是难事,但并没有独特之处。

虽然美团金融成立至今已有1年半时间,但进展很小,APP与网站并没有金融相关导航。全资收购钱袋宝可以说是美团金融的第一个里程碑,做好小微商户金融是首个关键战役。

当前第一梯队的线下支付公司估值在百亿级别。美团金融如果能够发挥出营销服务与支付服务的协同效应,是可以跻身其中的。要达成王兴所期待的千亿平台,还要看消费金融这第二场战役。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约