美国49家金融科技上市公司发展现状

互联网+ 胡明涛 · 盈灿咨询 2016-09-12 阅读:4670

今年7月,KBW纳斯达克金融科技指数(下称“金融科技指数”)在美国正式发布,该指数用来追踪那些利用高科技发行金融产品并在金融服务方面具有较强影响力的公司的表现。

金融科技指数囊括49家金融科技公司(FinTech)。百年老店美国运通,评级巨擘穆迪、标准普尔,老牌交易平台芝加哥商品交易所集团,网络支付领军企业贝宝,信用卡霸主万事达卡和维萨,财经媒体巨头汤森路透,金融咨询界大咖邓百氏,信用评分机构费埃哲以及中国互联网金融界尽人皆知的Lending Club等悉数入选。

本文以业务、地域、业绩为视角分析这49家金融科技上市公司的发展现状,并探讨一些公司面临的挑战。

业务视角

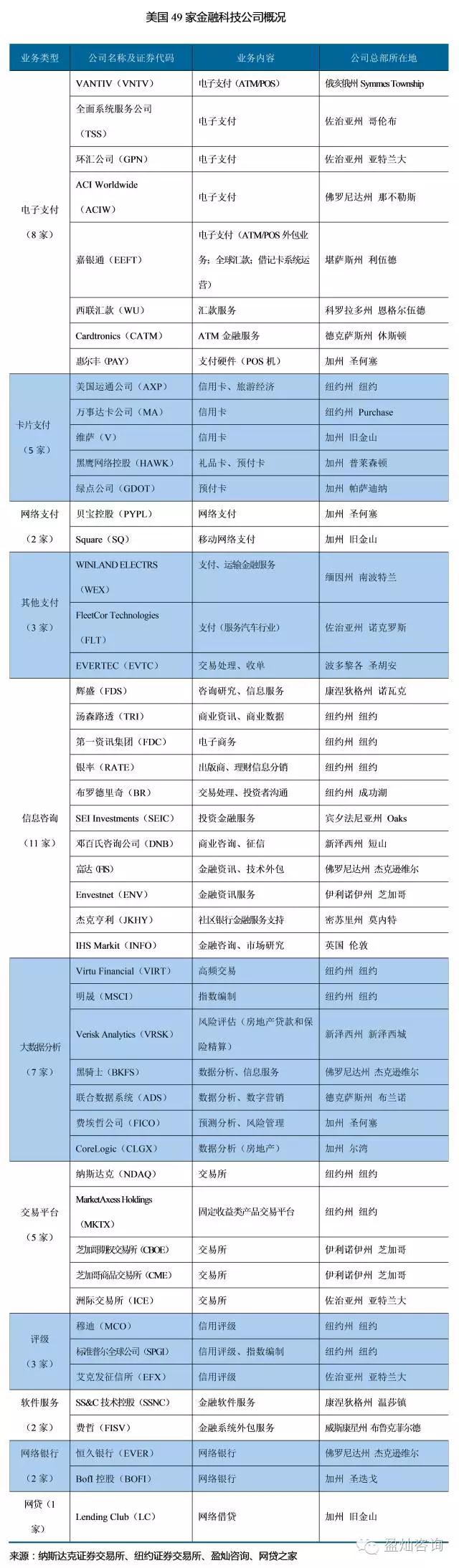

49家公司主营业务可以分为支付、信息咨询、大数据分析、交易平台、评级、金融软件服务、网络银行及网贷共8个类型,其中支付型企业有18家,信息咨询11家、大数据分析7家、交易平台5家、评级机构3家、金融软件服务商2家、网络银行2家、网贷1家(见表1)。支付型企业的数量几乎占据半壁江山,成为金融科技行业的主要代表。

■ 支付可以细分为电子支付、网络支付、卡片支付以及其它支付共四个类型。电子支付8家,数量最多,但没有一家电子支付公司位于美国传统金融中心纽约州。网络支付是新兴支付工具的代表,有2家公司入围且均位于具有鲜明创新精神的加州。

■ 卡片支付5家。3个信用卡支付公司均是美国金融界巨擘。万事达卡和维萨享有盛名,美国运通则是泰斗级企业,该公司当前最大股东是大名鼎鼎的沃伦·巴菲特掌管的伯克希尔哈撒韦,最新持股比例高达15.94%。在巴菲特宣称永不抛售股票的四大公司中,可口可乐一直制造糖水;吉列公司长期销售剃须刀;富国银行扎根传统金融业务,而唯有美国运通不断创新业务,其以包裹快递为起点,历经汇票、旅行支票、旅游服务、信用卡支付、综合性金融等业务模式,在将近166年的发展历程中追求脱胎换骨般的蜕变,这在美国众多百年老店中显得与众不同。作为道·琼斯三十种工业股票的成分股之一,美国运通是美国社会经济未来发展、生产力进步以及行业成长的方向,将其纳入金融科技指数,无疑是对金融科技长期发展的认可。毫无疑问,美国运通的标杆意义非同凡响。

■ 信息咨询企业有11家入围。美国东北部州(包括缅因州、康涅狄格州、纽约州、宾州、新泽西州及俄亥俄州)共有7家咨询企业入围。美国经济增长的另一极加州没有1家咨询公司入围。东南部州入围的信息咨询公司只有佛罗尼达州的富达,富达的业务版图包括基金发行,这是许多同类型公司不具备的。

■ 专注于大数据研究的公司有7家,纽约州和加州各占2家。明晟的业务是编制指数,与标准普尔相近。Virtu Financial专注高频交易,业务独树一帜,业绩水平上佳。加州费埃哲开发的FICO评分模型被许多网贷机构(例如同样来自加州的Lending Club)运用。

■ 评级机构穆迪和标准普尔均跻身美国百年老店行列,它们在全球金融界能量巨大,特别是穆迪有美国世界金融霸权马前卒的称谓。穆迪创业之初是对美国铁路债券进行评级,时至今日,对各类债券进行评级依然是穆迪的核心业务和最响招牌。伯克希尔哈撒韦是穆迪当前最大股东。标准普尔则以发布标准普尔500指数而饮誉全球金融界。

■ 网络银行有2家入围,分别是恒久银行和BofI控股公司,它们以互联网为业务开拓工具,不另设线下分支机构。根据最新公开数据,诸如富国银行、道富银行、摩根大通、花旗银行等美国知名银行均不在这两家网络银行前十大股东之列。相似情况也发生在网贷机构Lending Club上,其前十大股东中同样难觅传统银行的踪迹,而银行控股公司摩根士丹利近期大幅减持LC股票,持股占比从今年3月的9.03%(彼时为第三大股东)下滑到最近公布的2.17%,勉强维持第十大股东的位置。

简言之,美国有不少金融科技公司的业务比较独特,但也有一些公司的业务内容相近,相互竞争压力明显,这也反映在业绩水平上。

地域视角

从地域角度看,美国49家金融科技公司呈现区域集中分布和海洋性分布的特点(见图1)。

■ 区域集中分布。有47家金融科技公司分布在美国四个大地域片区:东北部州有19家公司;以佐治亚州和佛罗尼达州为主的东南部州有9家公司;中部平原州(包括威斯康星州、伊利诺伊州、密苏里州、堪萨斯州、科罗拉多州及德州)有9家公司;西部的加州有10家公司。英国伦敦、波多黎各两个地区各有1家公司。其中,单纽约州就有12家金融科技公司,业务范围涵盖支付、信息咨询、数据分析、交易平台、评级,基本构成一个完整的金融食物链(纽约是美国众多商业银行的总部所在地)。从这个角度看,只有东南部州情况与纽约州相近。加州金融科技公司的业务十分新颖,有网络支付、网络数据分析、网络银行以及网贷机构,金融互联网化的特征非常鲜明。加州硅谷是美国乃至世界科技产品的研发中心,这一背景为加州金融科技行业的发展带来得天独厚的先发优势,这是美国其它地区无法比拟的。中部州金融科技公司的业务类型集中在交易平台、支付、信息咨询、金融软件服务等方面,缺少数据分析、网络银行和网贷,业务内容接近东北部州公司的业务特征。

■ 海洋性分布。美国沿海州有缅因州、康涅狄格州、纽约州、新泽西州、佐治亚州、佛罗尼达州、德州以及加州,这些州的金融科技公司数量总计有38家。如果算上总部位于波多黎各的EVERTEC和英国伦敦的IHS Markit,则一共有40家。美国金融科技公司的海洋性分布特点与中国互联网金融公司的地域分布情况十分相似。

业绩视角

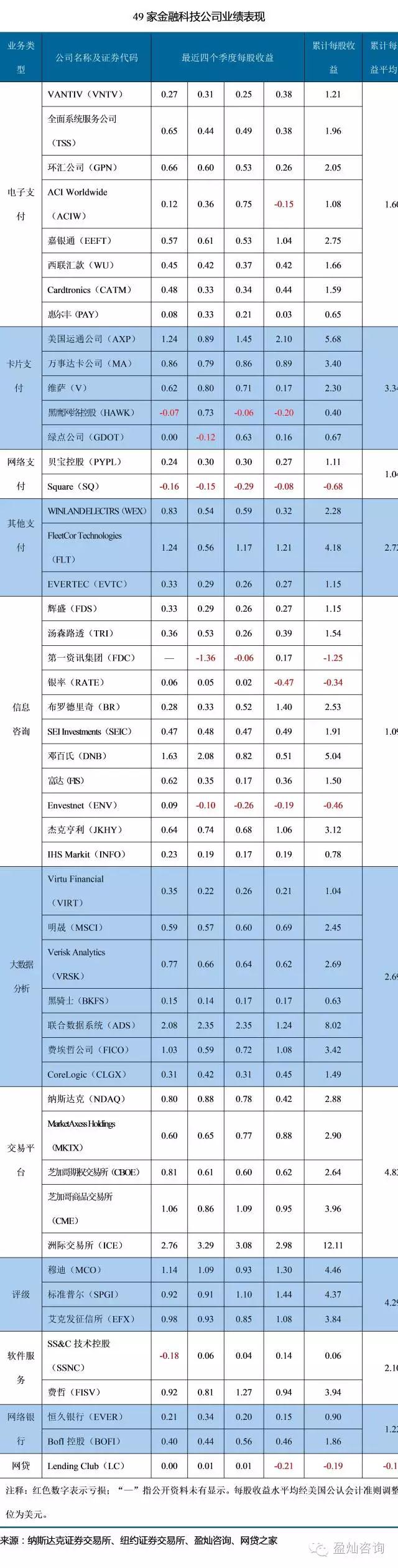

截止8月下旬,美国上市公司2016年二季度报告相继出炉,从业绩水平分析49家金融科技公司的发展状态,见表2。

■ 在18家支付型公司中,有17家最近四个季度累计收益为正值,只有来自加州的Square出现亏损,为-0.68美元。而且该公司四个单季都出现亏损,前三个季度亏损扩大,最近一个季度亏损收敛,四个季度共亏损约3500万美元。Square糟糕的业绩表现可能与地域竞争有关。同样来自加州、同样做网络支付,贝宝最近四个季度的累计每股收益为1.11美元,且单季之间每股收益水平十分接近,这说明贝宝的业绩表现不太受季节性因素影响而大起大落,公司发展整体稳健。加之,埃隆·马斯克也为贝宝带来足够人气。如此看来,面对同一地区的竞争劲敌,Square的前景难言乐观。

■ 电子支付8家公司四个季度累计每股收益平均水平为1.60美元;卡片支付5家公司为3.34美元;其它支付3家公司为2.72美元;网络支付2家公司则有1.04美元。这一方面充分体现出支付渠道在金融业务中具备显著价值,另一方面也表明美国金融支付依然以电子支付和卡片支付为主。其中,美国运通四个季度累计每股收益高达5.68美元,其它公司均望尘莫及。

■ 信息咨询企业的业绩表现呈现出明显分化现象。新泽西州老牌咨询公司邓白氏最近四个季度累计每股收益为5.04美元,可谓一骑绝尘。邓白氏是美国百年老店,穆迪曾经是其子公司,可见其实力之雄厚。相较而言,位于美国传统金融中心纽约州的第一资讯和银率则出现亏损。第一资讯最近三个季度累计每股收益为-1.25美元,业绩表现在49家金融科技公司中居于末位。而银率表现稍好,但四个季度累计每股收益也亏损0.34美元。该公司业务之一是向潜在客户介绍各家银行理财产品的利率信息,这要求客户至少懂得基本的金融知识,例如每年投资收益能否跑赢通货膨胀率,但是智能投顾的出现有助于客户直接跳过筛选投资收益率信息的环节,客户只需选择适合自己的投资产品即可。预计随着智能投顾的功能更加完善,有些主打理财咨询业务的公司的业绩水平可能会进一步承压。伊利诺伊州Envestnet的业绩表现欠佳,最近三个季度都出现明显亏损,其股票显然不在稳健型投资者的考虑之列。

■ 7家大数据分析型公司的单季每股收益均录得正值,它们的业务重叠性并不明显,这与支付型和咨询型公司形成鲜明不同。从四个季度累计每股收益平均水平的标准看,大数据分析公司的业绩水平(2.69美元)位于金融科技行业中上游。

■ 交易平台型和评级行业的业绩水平分别位居前两位。佐治亚州的洲际交易所最近四个季度累计每股收益高达12.11美元,该业绩水平在49家公司中排名第一。

■ 2家网络银行的季度业绩表现十分稳健,网贷机构Lending Club则不理想。网络银行和网贷机构之间的最大区别是银行可以吸储,但Lending Club无法吸储,后者要么发行证券产品来获取资金,或者机构性贷款买家直接从平台上购买贷款。Lending Club业绩表现糟糕也与公司前董事长贷款违规事件有关,该事件削弱网贷行业的公信力。当前,在美国网络银行和网贷机构都可以发放消费贷和小额企业贷款,业务重叠明显。

结合地域、业绩来分析

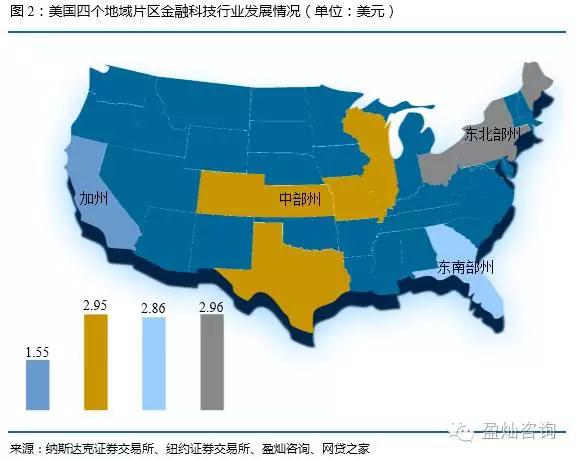

结合地域分布和业绩表现来看,加州金融科技公司最近四个季度累计每股收益的平均水平是1.55美元;中部州是2.95美元;东南部州是2.86美元;东北部州是2.96美元(见图2)。这足以表明美国金融科技行业发展势头非常强劲,区域发展水平相对均衡,而加州金融科技行业还有较大的提升空间。

总结

从业务类型看,美国金融科技公司业务种类多样;从地域分布看,美国金融科技公司呈现区域集中分布和海洋性分布的特点;从业绩水平看,除一小部分公司业绩表现欠理想之外,金融科技公司整体发展稳健且区域发展水平相对均衡。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约