未来5年13万亿空间,海外资产配置能带回来什么?

互联网+ 周假 零壹财经 2016-09-06 阅读:5260

2014年底以来,悄然出现的多家海外财富管理平台开始引起关注,这些进军海外的角色里有美信金融、海投金融、荷马金融、新联在线等海外投资理财平台,尤其是宜信公司的海外财富管理业务发力以来,这一行业开始备受关注。

根据美联储和美国财政部的统计,截至2016年一季度,美国居民部门71.1 万亿美元的金融资产中,长期海外金融资产投资头寸约为9 万亿美元,占比为12.7%。与美国相对应,招商银行和贝恩公司发布的《2015 年中国私人财富报告》显示,截至2014 年中国居民112 万亿人民币的可投资资产(包括金融资产和投资性房产)中,境外投资的比例仅5.5%。

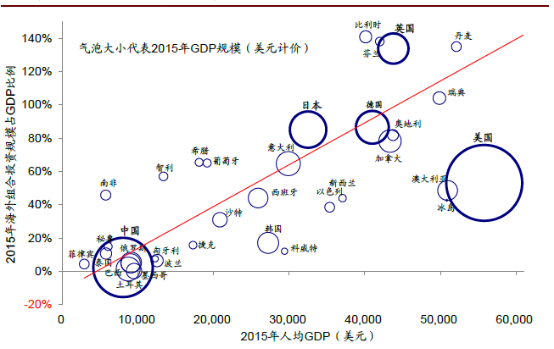

图/2015年各国海外组合投资规模占GDP比例 来源/中金公司

这一数据显示我国个人投资者在境外金融资产投资上还有很大的成长空间。

海外资产配置着力点:分散风险、收益、投资需求

在各大平台进军海外资产配置过程中,海外资产配置的着力点主要存在于三个方面,分别是分散风险、收益、投资需求。

2015年,某平台曾基于分散风险原则,提出海外资产配置的“黄金三原则”:跨地域国别配置、跨资产类别配置、以FOF的形式超配另类资产。

详解这三大原则,跨地域国别配置对应的是全球资产配置,包括中国、美国、欧洲、新兴市场等不同国家和地区;跨资产类别配置可以覆盖股票、债券、基金、房地产、另类投资、保险、信托等不同资产类别;可以覆盖人民币、美元、欧元、日元等不同币种。何为FOF的形式超配另类资产?上述平台将其定位为长期投资的私募股权、风险投资等资产,但由于该类资产的高风险性,因此以FOF(通俗可理解为母基金投资子基金)的形式来分散风险。

无独有偶,在国内互金平台的实践中,FOF成为2016年的热门概念。在互联网理财平台中,也出现了FOHF业务模式,即以母基金投资对冲基金的方式,进行组合投资,以更好的分散风险获得稳健回报。

收益驱动是海外资产配置的另一种吸引力。新兴经济体的高收益回报率往往受到青睐,这往往海外资产配置中权益产品收益的重要源泉。简而言之,全球资产配置实际上是分享分享处于不同发展阶段国家和地区经济增长的机会。

中金公司在一份报告中称,全球化配臵有助于扩张有效边界、提高组合的夏普比率。2000 年以来的经验显示,如果在日本和新兴市场的基础上添加美股市场后,投资组合的有效扩张明显向左上方移动,也即组合的夏普比例上升。

大趋势上,海外的投资需求,往往跟国内投资环境相关,相比较而言,国内未成熟的投资市场环境,与欧美国家相比要有一定差距。另外,本国投资机会的减少、分散风险的需求、以及海外增长机会出现,都将推动海外资产配置的比例提升。

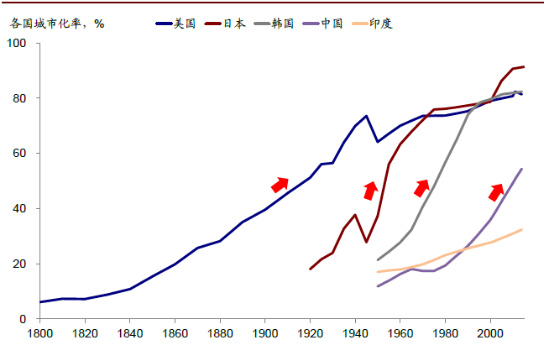

图/美国、日本、韩国等国家先后完成城市化,并在这一过程中经历高速经济增长,这些增长差异带来了不同投资机会和收益。来源/中金公司

海外资产配置的三种类别

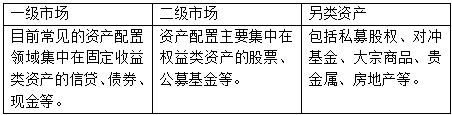

在海外资产配置的过程中,所涉及的资产类型大抵可分为一级市场资产、二级市场资产和其他资产。若以属性来划分,可以将资产划分为实物和金融资产两大类,其中实物资产创造财富,包括房地产等。而金融资产则包括广泛的股票、债权等资产。但其收益最终来还是来源于所对应的实物资产。

以资产配置的角度来划分,目前海外资产配置的方向可分为三类,一类主攻二级市场的权益类产品,包括股票、公募基金,这类平台包括老虎证券、弥财以及积木盒子。二类是投资一级市场非标债权资产,如消费金融、信贷资产等,其代表有美信金融。第三类是宜信为代表的兼顾一级市场和二级市场资产,并以FOF投资的形式来实现对另类资产的投资,“另类资产”则包括私募股权、风险投资、房地产、对冲基金、大宗商品等。

以资产配置的角度来划分类别

在资产上,二级市场的产品相对标准化,这是由于股票、基金市场本身的高度标准化。一级市场大多以债权包、资产证券化形式实现其产品设计。

而兼顾一级市场和二级市场的宜信则以FOF的形式来投资包括房地产金融、资本市场、对冲基金、另类资产等。2014年以来,宜信的FOF母基金洽谈合作了黑石、KKR、摩根·史丹利等老牌基金。

外汇限制下的三种投资形式

目前,投资者海外投资的形式大致可采用三种形式,一种是开通海外银行账户,实现海外银行账户对海外资产的直投。

国内投资者投资外海外资产受“5万美元购汇限制”,投资者大多无法实现人民币直投,目前一些互联网金融平台大多采用银行电汇形式投资海外。实际上,投资额也遵从上述限制。

第三种是在相关监管法规允许的范围内,国内机构与相关机构合作,通过QDII、QDLP 等方式,帮助客户使用人民币实现海外资产配置,一些较大的财富管理公司采用了这一方式,即通过基金公司子公司运作离岸直投。

不过,通过QDII、QDLP 等方式直投海外,需要一定的条件,包括金融净资产不低于100万元人民币的核定材料;需签署开户申请书、境外投资资金合法性承诺函和投资风险自担承诺函等材料通过银行审核后,才能开通境外直投专户。

中金公司在一份研报中统计,国内居民可投资海外金融资产的主要渠道——QDII 基金和沪港通,可用总额度分别为~900亿美元和2500亿人民币,但由于人民币贬值压力升温,QDII 额度从2015 年初以来就没有再增加。

实际上,海外银行账户也可通过机构代理开设,在部分海外资产配置平台中,可实现通过与海外证券公司合作方式帮助用户开设海外账户。

新的矛盾:风控与信披

投资海外资产,对投资者来说,存在对资产风险把控的不确定性。尤其是一级市场资产标的如借贷,一旦出现违约,投资人的维权成本将十分高昂。因此,对投资人来说,风险控制和信息披露十分重要。这种风险对海外资产来说,其不确定性是放大的。

做一级市场的美信金融采用了“跟投”模式。这一模式即由某一基金领投这一项目的90%以上份额,剩下份额再由平台发布。这一模式的优势在于,较大的风险实际上由机构承担了。

而宜信运营的FOF模式也较大程度上的依靠基金公司的风控手段,这一以母基金投资子基金的模式实际上依靠宜信合作的黑石、KKR、摩根·士丹利等基金本身的风控,其甚至进驻了资产管理委员会到相关基金公司。

一般看来,风控之后的风险披露,是中国互联网金融市场较为缺失的环节,尤其在P2P平台定位于信息中介平台的背景下,做好风控后的信息披露尤其重要。美信金融的创始人刁盛鑫甚至认为:“风险是很难通过风控手段消除的,大家通常以为风控好就证明资产没风险,但其实这只能证明你理解这个产品有什么风险,而不是把风险消除了,所以一定要把信息传递到客户,做充分的风险披露,让中间信息变得透明,这才是金融中介提供的核心价值。”

市场空间:未来五年新增13万亿规模

刁盛鑫在8月份接受笔者采访时提出一个中国资金投资海外周期的“五年理论”,他们发现大约五年为一个沉淀周期,海外投资的人群沿着“金字塔”往下降一次。这一理论的背景源于中国在2001年加入WTO之后到2002年间,彼时中国刚刚开启境外投资,总额非常低,仅限于在海外部署一些资产,比如矿产这种可定价实物。

2008年,金融危机导致海外资产变便宜,国内产能过剩导致不得不向国外输出,复兴、万象等大企业开始走出海外,在摸爬滚打中学习经验,并且传递给中小企业。到了2011年,随着私人银行业务的兴起,个人海外理财开始得到一定的发展,最典型的例子是家族信托,这又实现了一轮从企业到高净值个人的下沉。

到2016年,又过了一个五年。五年理论中的受益者轮到中高产阶级,这个群体经历了从最开始在海外购买留学资源、旅游资源,现在他们将开创消费场景的升级。

根据此前麻省理工学院斯隆商学院RandolphB. Cohen教授主笔的《宜信财富2016全球资产配置白皮书》显示,未来5年,中国个人境外资产配置比例将从目前的5左右%上升到9.4%左右,新增市场规模将达到13万亿元人民币,市场需求巨大。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约