专访|量化派周灝:从移动互联网大数据角度看,我们与capital one在同一起跑线,甚至已超越

互联网+ 士小文 零壹财经 2016-09-01 阅读:5930

量化派定位为金融大数据科技公司,主要为金融机构提供技术和服务,利用大数据理念对个人进行风险定价,并撮合金融机构为用户提供消费分期及贷款服务。

创始人周灝介绍,最新的数据显示,不包括场景外的用户,单就量化派自有的用户达到数千万,月活跃用户和申请用户达到数百万。同时,平台目前已经有超过3亿的消费者关系网络,“增长很快,每个人进来都会携带30——50个人的关系网络,这是指数型增长,数据本身在交易中扩大,数据和风控结合,可以更好做交易。这是一个不断循环的过程。”

量化派的业务开展站在了互联网金融两个热点领域——大数据与消费金融的风口,那么,量化派的模式如何,这一团队如何看待其切入的市场空间,面对同质化竞争,其又将如何脱颖而出?大数据到底是不是厂商炒作的概念?带着这些问题,笔者采访了量化派的创始人周灝。

大数据的逻辑

(1)海量、混乱、相关性

“量化派”顾名思义,量化代表的是数据计量,给人们的风险进行定价,派代表的是一群人,表示对数据积累及运算的崇尚。

这是“量化派”的由来。

在美国学习工作超过10年,在华尔街工作接近7年的周灝,大概是大数据思维者的可靠拥护者。

正如维克托(《大数据时代》作者)所强调的,大数据的出现,最重要的是人们可以在很大程度上从对于因果关系的追求中解脱出来,转而将注意力放在相关关系的发现和使用上。

大数据的运用与三个重大的思维转变有关,同时,这三个转变之间相互联系和相互作用。

首先,大数据分析的是与某事物相关的所有数据,而不是依靠分析少量的数据样本。

其次,大数据乐于接受数据的纷繁复杂,而不是追求精确性。

最后,人们的思想发生了转变,不像传统那样,极尽探求难以捉摸的因果关系,而是开始关注事物的相关关系。

量化派的实践似乎正在践行这种理念。

从传统征信说起,目前行业达成的一致认知是,我国的征信体系极度落后,严重阻碍了中小微企业及个人信贷的发展。

周灝表示,这个问题需要从两个方面分析,从传统征信和风控角度看,我们是落后的。

美国的征信体系差不多用了一百多年的时间才建立起来,目前核心的机构是美国的三大征信局,征信的完善,为美国信用卡产业的发展奠定了基础。

“美国的信用卡行业很发达很完善,这是一个良性循环过程,数据好且全,每个人身上有上千个变量,所以银行业敢于给更多的人贷款。”他说。

他表示,美国的征信覆盖率是80%。从传统的发展体系上看,美国要领先中国好几十年。我们国家如果按照美国传统的方式发展,也需要几十年。

另一方面,如果从移动互联网时代的特点出发,利用新的思路去发展,中国可能并不落后。

传统的信息采集方式主要是问卷调查、收集银行数据等,需要很多线下操作去汇总数据,数据收集如同建立仓库,需要一步一步发展。

周灝认为,目前的很多信息采集则并不必按照传统的方法,可以把人们已经电子化的信息收集起来,而且,收集的数据维度可以更多更杂,从信用评估、风险控制的角度看,已经不必要去看人们只与金融相关的数据,其他各类数据都有价值,如消费数据、周围的关系网络等,都能体现一个人的财富水平,生活圈子水平等等。

也就是说,量化派的思路是收集积累海量不同维度的数据,且数据分析更加注重事物之间的关联关系。“从统计的角度看,从历史数据可以看出未来情况,但其实关系也很重要,动态的数据变化也很重要。这是传统金融忽视的东西。”周灝说。

量化派的数据采集都是自动化方式整合,并非传统的需要用户逐一填写,“把用户授权、认证的方式整合,是与以前最大的区别。”

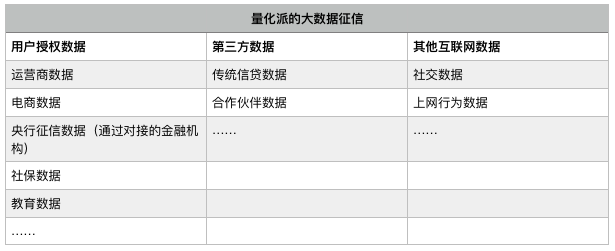

目前量化派评价个人信用的数据维度:

根据公开资料整理

(2)中国的大数据风控并不落后

根据行业估计,只有5%的数据是结构化数据而且适用于传统数据库的数据,如果不接受各种维度“混乱”的数据,剩下95%的非结构化数据都将无法被利用,如网页和视频资源等等,不过,通过接受不精确性的非结构化的数据,数据分析可能会带来更多的价值。

例如,谷歌前任首席信息官道格拉斯`梅丽尔创立的大数据公司zest finance,2012年,其贷款拖欠率比行业平均水平低三分之一左右。

周灝则表示,其贷后数据表现好于同行,“从模型的结果,贷后表现看,都跟capital one差不多。”

capital one是美国有名的服务银行之外客户群体的典范平台,在周灝看来,其业务做得好,仍然基于传统的方式,在移动互联网、大数据利用方面,capital one与中国的同行在同一个起跑线上,而且,可能最开始是同一起跑线,现在国内同行则已经超越了capital one。

据他介绍,目前capital one也在寻求利用移动互联网大数据的方式改善业务,整个方法论已经在发生改变,正在做很多创新。

但由于大公司受制于传统体系,创新推进起来较为缓慢,动力也不足,总之,打破已有的较为完善的体系,挑战很大。

“从这个角度讲,中国不落后。”他说。

(3)大数据是概念炒作吗?

2014年开始,大数据的提法开始多了起来,尽管无论是数据搜集存储还是分析应用都取得了一些成果,但市场上将大数据视为厂商炒的概念的观点并不少。

周灝表示,大数据本身有没有泡沫不重要,重要的是通过大数据能够产生价值,风险定价可以定的更准、可以减少风险损失、可以让更少的“坏人”欺骗我们,尽量让更多好的人拿到更便宜的资金,这个才是核心,才是非常有价值的事情。

不过,我们则需要始终认识到,大数据开启了一次重大的时代转型,与其他技术一样,大数据也必然要经历臭名昭著的技术成熟度曲线:经历新闻媒体和学术会议的大肆宣传之后,新技术趋势一下子跌到谷底,许多数据创业公司变得岌岌可危。

消费金融的市场格局

(1)产业链分工合作

量化派的角色体现的是消费金融产业链的分工与合作。

”我们帮银行做了很多事情,最开始包括获客,这不是金融机构最擅长的。然后做信息整合、分析、定价,到贷后服务,我们是整个体系都在帮助他们做。“

之所以看到这个市场,周灝说,消费金融本身是一件很好的事情,消费就是一个大场景,本身是一个大行业,金融本身也是一个大行业,两个大行业结合在一起,空间非常非常大,并且可以容忍百花齐放。

量化派的盈利来源分为向b端收取的分成费与向c端用户收取的服务费,据介绍,去年11月,公司整体实现盈亏平衡,目前已经实现盈利。

目前,量化派的用户群体主要是22岁——35岁的年轻人群,与银行服务客群具有一定的差异化。通过主打产品信用钱包,其为用户提供消费分期服务与现金贷款服务。

基于风险与收益的对应关系,由于消费分期可以监控使用场景,用户的信用额度可以循环使用,现金贷款则需要用户每次使用前重新申请,哪怕是针对老用户,也需要简单的数据整合与判断。

从消费场景上看,目前量化派的服务领域以旅游为主,此外,还包括教育培训、医疗美容等,以及信用钱包自建的一些场景,包括生活类缴费等其他场景。

关于场景的划分与竞争,周灝并不苟同,“因为信用卡从来不区分场景。”

他表示,对于量化派来说,核心就是获客、服务,所以不区分线上线下,没有什么场景是兵家必争之地,任何一个能够为用户提供服务的场景就是好的场景。

“当你谈到消费金融的市场的时候,其实空间非常巨大,任何一个场景如果花精力做好都是一个非常好的场景。”他说。

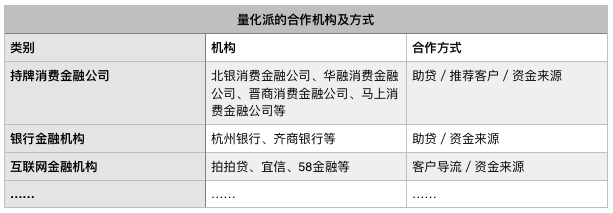

目前量化派的合作方及合作类型:

根据公开资料整理

(2)消费金融三极格局

消费金融市场火热的表现之一是市场进入者越发增多,既包括各类银行、持牌消费金融公司、电商巨头,也包括p2p机构,大群的创业公司等。

周灝认为,这个市场存在很多空白,大量人群没有被服务到,正因为有机会,所以才会蜂拥而至。

从宏观角度来看,消费金融的大环境也会发生变化,世界上没有任何一个不破的泡沫,不过现在市场还没成为泡沫,将来有一天肯定会成为泡沫,而且也会破。

但同时,他认为这本身是一件好事,金融行业是一个不断优胜劣汰的过程。金融公司变强,唯一的方法就是在金融危机中活下来。

关于未来的市场格局,他的观点是,可能会三种不同的体系参与其中,一是电商巨头,阿里、京东肯定是一极,因为他们自有消费及金融体系,已经形成用户消费交易的闭环生态;一是金融机构,那些转型快,转型好的金融机构也会成为消费金行业的一极,除此之外,上述两个体系对于第三方服务会有强烈的诉求,第三方可以在产业链中发挥粘合功能,所以第三方也没有理由不成为一极。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约