第三季度众筹报告:平台数达338家 43家停运或倒闭

众筹 零壹研究院 · 零壹财经 2015-10-29

中国互联网众筹行业2015第三季度报告

据不完全统计,截至2015年9月底国内至少上线过338家众筹平台,目前仍在正常运营的有288家,已覆盖到21个省(含直辖市、自治区,下同)。在这288家平台中,涉及股权众筹、产品众筹业务的分别有186家和142家,其余为纯公益型众筹(5家)和纯房产众筹平台(6家),股权众筹平台在数量上已经居于主导地位。2015年第三季度,零壹数据监测的21家主要产品众筹平台成功完成筹资的项目总数为3805个,成功筹款金额约为7.2亿元,环比增长22.8%;活跃支持人次超过400万,环比增长46.3%。零壹研究院数据中心[1][2][3]

注:

[1]本报告仅考虑有线上投资功能或可以在线确定投资意向的互联网众筹平台,且排除债权众筹(P2P借贷),另有20多家房产众筹平台,仅在报告末尾略作分析,其余统计未有考虑。

[2]部分平台兼有股权众筹和产品众筹业务,分别单独予以统计。

[3]跟踪监测了近30家产品众筹平台的交易数据,2015年第三季度成功筹资且可统计的平台有21家。零壹研究院数据中心

1 整体概况

1.1 平台数量走势

截至2015年9月底,国内上线的众筹平台至少有338家,其中在2011-2013年期间上线的有40家。2014年开始平台数量大幅增加,当年共有153家平台上线,平均每月在12-13家之间;2015年前三季度,新上线的平台合计145家,3-7月份是高峰期,8月开始大幅走低(具体如图1所示),并未出现我们在《中国互联网众筹发展简报2015.1—2015.6》中预期的持续井喷现象,全年新增平台数量估计在160—180家之间。

这些平台中,停运或网站关闭的达到43家,另有7家转型做其它业务,目前有288家仍在正常运营,包括点名时间——2014年8月曾高调宣布转型为智能新品预售平台,在经过一年的摸索后又回归众筹。

1.2 平台类型分布

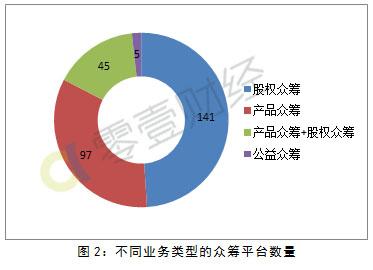

在正常运营的288家平台中,涉及股权众筹业务的有186家,占到63.3%的比例;涉及产品众筹业务的有142家,占比48.3%,兼有两种业务的平台则有45家。单纯的公益众筹平台仅有5家,但实际上很多综合型众筹平台都设有公益栏目。

1.3 平台地域分布

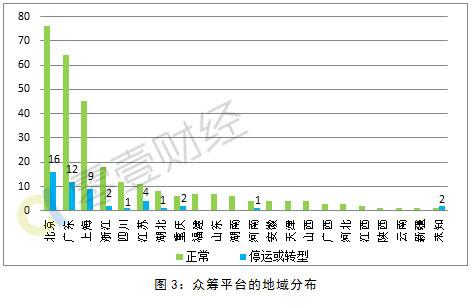

如图3所示,目前众筹平台已经覆盖到国内21个省(不含港台澳地区),主要集中在北上广三地。在正常运营的288家平台中,北京占到76家,广东和上海分别达到64家和45家,三者合计185家,占到64.2%的比重。其次为浙江、四川和江苏三省,分别为18、12和11家,中西部地区以四川平台相对较多,已超过江苏位列第五。当然,北上广三地已停运或倒闭的平台相对也较多,合计37家。

2 季度数据走势

2.1项目数量

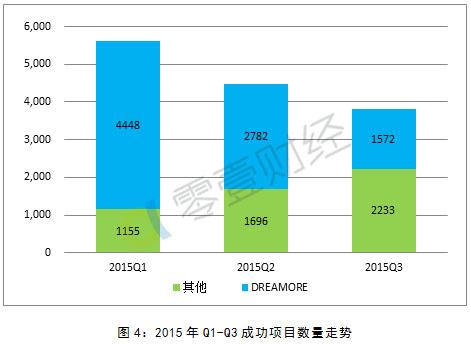

2015年第三季度,21家主要产品众筹平台成功完成筹资的项目总数为3805个,环比下降15.0%。从图4可以看出,项目数量持续走低主要是受DREAMORE的影响,该平台完全在移动端运营,项目具有轻、小、散的特点,数量相对较多且波动较大。若忽略DREAMORE的影响,第三季度项目总数环比增长31.7%,增幅略低于上一季度(46.8%)。[4]

注:

[4]产品众筹项目的筹款期限一般在15-45天以内,平均为30天左右,因而统计会因垮月造成较大的影响;实际筹款已经达到或超过目标金额但未在某月结束的项目,不在当月统计范围内,下同。

2.2筹款金额

截至2015年9月底,监测的产品众筹平台累计成功筹款已超过19.6亿元,考虑到遗漏的情况,整个行业应该在20亿元以上,其中2015年前三季度约占78%的比重。零壹研究院数据中心

图5展示了2015年前三季度成功项目的目标金额和已筹金额两组数据。可以看出,第三季度成功筹款金额约为7.2亿元,筹资成功率高达353.2%,环比增长22.8%,增幅虽然有所放缓,但仍然处于快速增长期。[5]

注:

[5]成功项目的实际筹款总额与目标金额之比。

2.3支持人次

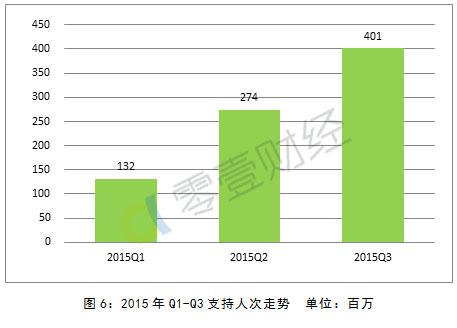

如图6所示,2015年各季度支持人次数据屡创新高,第一季度为132万人次,第二季度为274万人次,第三季度高达401万人次,环比增幅分别105.3%和46.4%。若考虑失败的众筹项目,第三季度的数据可以修正到500万以上,这说明产品众筹行业的参与者正在大量涌进。[6]

注:

[6]仅考虑了成功项目的支持情况,均以项目结束时间为准进行统计,下同。

3 典型平台2015Q3数据对比

3.1 成功项目数量

2015年第三季度,DREAMORE成功项目数量达到1572个,远远超过其他平台;其项目普遍金额较小的京东众筹有666个成功项目,比淘宝众筹多出33个;众筹网成功项目达到506个;苏宁众筹的成功项目也超过100个(134个),随后是柠檬微众筹(移动端)和乐童音乐分别有75个和69个成功项目,各平台的数据详见图7所示。[7]

注:

[7]由于技术原因,暂未考虑其移动端众筹产品的数据。

3.2 成功筹款金额

从成功筹款金额方面来看,京东众筹达到31,073万元,淘宝众筹也有26,012万元,二者季度份额分别占到43.3%和36.3%;其次是苏宁众筹,第三季度成功筹款金额约为9,204万元,占到12.8%的份额。这三家门户型众筹平台都有着较大的流量优势,合计占到90%以上的市场份额。除众筹网和创客星球达到千万元级别外,其余平台均在500万元以下,另有5家平台筹款额在10万元以下,未在图8中列出。

3.3 支持人次

如图8所示,2015年第三季度京东众筹和淘宝众筹支持人次均在百万以上,其次是苏宁众筹超过30万。作为唯一一个十万量级以上的非门户型众筹平台,众筹网的支持人次也超过了13.7万。此外,专注于青年人群社交众筹的DREAMORE,其数据表现也较为抢眼,达到6.4万以上;在垂直细分领域颇有特色的摩点网、创客星球和乐童音乐支持人次也位于前列。

4 其它情况

4.1 创客指数

10与中旬,零壹财经联合创客星球发布了《中国创客众筹指数》,数据显示:科技类众筹项目无论是在数量、金额还是在支持人次方面都遥遥领先其它类别,规模和人气一直保持高速增长,并且囊括了所有千万元级别以上的项目。细分类型方面,智能家居、智能交通、智能穿戴和健康医疗类项目筹款额相对最高,人气最旺;机器人项目从6月开始受到越来越多的关注,有望成为下一个科技类引爆点;3D打印和无人机初露锋芒,其市场有待培育,短期内难见突破。

4.2 众筹行业融资情况

据不完全统计,2015年第三季度至少有4家众筹平台完成融资,涉及资金总额在1亿元左右。其中,从影视众筹切入到新媒体众筹、投资、营销和发行综合领域的淘梦网在2015年8月20日宣布获得游族网络A轮投资,估值3亿元。零壹研究院数据中心

4.3 房产众筹和股权众筹

据不完全统计,目前房产众筹平台已经超过20家,2015年上半年整体交易额在10亿元左右,第三季度估计在5亿元左右。股权众筹平台的交易信息相对隐蔽,第三季度数据暂未更新。零壹研究院数据中心

京公网安备 11010502039207号

京公网安备 11010502039207号